【Proact’s View Vol.14】社外取締役に求めるものを明確化し、支援体制を構築することこそ必要である

Points of View

- 経営者が積極的投資行動をしないのは、取締役会や株主の経営規律機能が働いていないからである。

- アクティビストと機関投資家の行動により、経営者がその地位に安泰でいられる時代はもう終わりつつある。

投資の局面での社外取締役の重要性は増すが、指名ガバナンスが機能していない限り資質ある社外取締役確保は困難。 - 指名ガバナンスが機能する前提として、社外取締役に何を期待するのかを経営者がまず明確化することが何より重要であって、いろいろなスキルより「独立している」という資質こそ第一に求められるべきである。

- 買収の専門家を社外取締役に招致するのは極めて困難である。基本的資質を兼ね備えた社外取締役が準備できるように支援する体制を整備することが重要である。

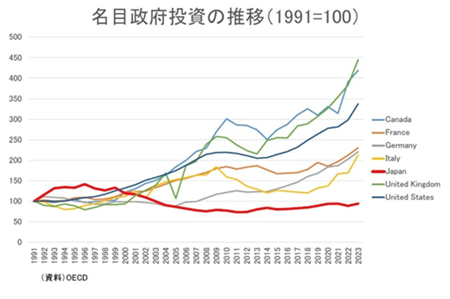

名目GDPが韓国に抜かれOECD加盟国中22位に

昨年12月、日本の一人当たり名目GDPが2023年には33,849ドルとなり、韓国に抜かれてOECD加盟国22位になったという報道が一斉になされました。円安や成長力低下、労働生産性の低さが原因と指摘されていますが、他方、労働生産性は高度成長期でも悪く相関性は薄く、むしろ政府の投資が2000年頃からまったく増加していないのが原因だという見解があります。この見解は、政府投資が増加すると同時に民間が投資するので名目GDPが増加するという相関関係を肯定していますから、結局、民間投資が伸びないことを指摘したことを意味します。

出典:高橋洋一『なぜ「日本の名目GDP」は停滞を続けるのか?この国にかけられた「2つの呪縛」の正体』

https://gendai.media/articles/-/134605?page=2

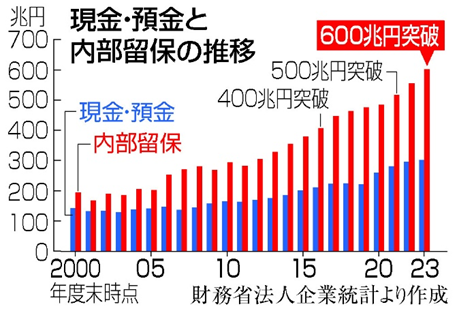

企業の儲ける力はある程度復活したが、投資活動は低調

企業の投資活動が増加しないのは、企業が儲けていないからなのかというとどうもそうではなさそうです。下記は時事通信社のサイト「時事エクイティ」に2024年9月2日に掲載されたチャートですが、企業の内部留保金は年々積み上がり、その金額は600兆円を超えています。中でも上場企業の内部留保金は大きく、これが一つの理由で政府が継続した賃上げを求めるようになりました。

出典:https://equity.jiji.com/commentaries/2024090200824g

しかし、なぜ企業は投資をしないのでしょうか。投資には設備投資、研究開発投資、人材投資、M&Aや海外進出などさまざまな形態が考えられますが、経営者がそれを選択しなかったことは間違いありません。また、株主の利益を代弁する社外取締役はなぜ投資をさせる方向に圧力をかけなかったのでしょうか。端的に経営者の方針を承認していたか、不満はあるが積極的な行動はとらなかったという説明しかできないであろうと思います。

経営者がなぜ積極的投資行動をとらず、また社外取締役を中心とする取締役会はだんまりをきめこんでいるのか。これは、結局、日本企業のガバナンスの問題点の本質に直接関連していると私は思います。社外取締役に期待した日本のガバナンス改革は、残念ながら実を結んでいないと今の時点では結論づけるほかありません。

安泰な環境はもう終わる

世の中には、政府や東証が上から目線で迫っても経営者は「やらされ感」満杯で思う方向には動かないという見方があります。これはある意味当たっている指摘でしょう。誰しも上からああやれこうやれといわれるのは嫌なもので、まして企業のトップになるような人は上から指示されるのは嫌いでしょう。このような経営者が、業績が伸ばせなくても安泰でいられたのは、なぜか。不祥事でもない限り取締役会や株主総会で首を切られることはなかったからでしょう。東証上場企業約3,800社のうち、何年も営業利益が増加せずPBR1倍割れでも同じ経営者が5期、6期と経営を続けている企業が多数存在するのは、社外取締役や大株主といった経営を規律づけるべき機関が機能していないからです。ちなみに創業家一族という大株主は、環境が厳しくなればなるほど保守的になり、現状維持志向が強い経営者と同一歩調をとり大きな変化を望まない傾向が強く、少数株主と対立する存在になりがちです。

しかし、そういう時代はいよいよ終わりを迎えそうです。例によってアクティビストという外圧によってです。しかも今回の外圧は、外国勢ばかりではなく、日本勢も含まれます。日経新聞2024年12月2日の『攻めるアクティビスト、「よろい」失う企業 トヨタ系標的』という記事によると、東証プライム上場約1,600社のうち6割の企業の株主にアクティビストがいる可能性があるとしています。しかしアクティビストの活動はプライム上場だけでなくスタンダート上場企業にも広がっています。

アクティビストの行動に対する社外取締役の準備不足の原因は?

営業利益が長年伸びず、内部留保をため込んで株価が低迷している企業は、当然アクティビストのターゲットになります。株を一定割合保有して経営陣に取締役の派遣、増配、株主還元策などさまざまな要求をしてくるアクティビストは、イベントを作り出して売り抜けることを目的とする者だけでなく、長期的に企業価値を上げてからエクジットを考える者まで様々です。しかし、長期的といっても10年も保有するわけではありませんし、彼らも手金だけではなく投資家から出資を受けており、長期であろうと短期であろうと一定の期間に成果を上げなければならない圧力にさらされていますから、現状を変更するよう要求し続けます。また、企業価値防衛の観点から、企業不祥事が発生した場合に第三者委員会設置を求めるなど、積極的に行動するアクティビストや機関投資家も増加しています。

このような状況では、経営陣と企業、経営陣と株主、大株主と少数株主との間には利益相反状況が生み出されやすく、ここにおいて社外取締役が株主の立場に立って企業価値の増殖という目的にそって判断を委ねられる局面がでてきます。その一例は友好的・敵対的を問わず企業買収の場面です。この点、日経新聞2025年1月13日の『NOと言えぬ日本企業にリスク』という記事の中で「社外取締役は買収案件の議論の主役になることが多いのにその準備が出来ていない」というファンド関係者の話が紹介されています。真に心もとない話ですが、しかしそれは単なる準備の話なのでしょうか。そもそも社外取締役にスキルを備える適任者が就任していない、あるいは、社外取締役の適切な評価がされておらず、取締役会でもあまりものを言わず経営者にとって扱いやすい社外取締役の重任が続いているということも、準備が出来ていないと評価される背景にあるのではないかというのは、私だけの意見ではないと思います。

社外取締役に求めるものの明確化が必要

ボードの多様性という観点から指名ガバナンスの重要性がしばしば指摘されています。私も自身が関与した第三者委員会調査などで指名ガバナンスが機能していない実態をしばしばみています。そもそも取締役会がその役割を適切に果たすために指名ガバナンスが機能する必要がありますが、そのための前提条件があります。それは社外取締役にどのような役割を期待するのかを企業自身が明確にすることです。上場企業はしばしばスキルマトリックスを用いて社外取締役の構成の正当性を説明しようとしますが、抽象的すぎる項目が並び、各社外取締役に該当する項目に丸がつけられているだけではまったく適任なのかがわからないだけではなく、どうみてもESGやSDGsに詳しいとはみえない人にまで丸がついていて首をひねる開示も非常に多いです。ダイバーシティを満たしているという点を強調したいがために無理やりスキルマトリックスを作っているとしか思えないこと自体、日本企業のガバナンスの現状を表すものでしょう。では誰がこのことを経営者に指摘すべきなのでしょうか。

取締役会の機能強化のための取締役会事務局強化が提唱されていますが、事務局があったとしても所詮は経営者の指揮の下にありますから事務局が強く経営者にものをいうことは現実問題として難しいでしょう。ましてや事務局がない総務部だけの支援体制では、総務部に経営者と詰めることを期待するほうが無理というものです。まず、経営者がよく自覚し、経営者自身が何を社外取締役に期待するかを明確にすることこそが重要です。経営をしっかり把握している経営者ならば、社内外の方々との壁打ちによって、比較的短時間でできる作業でしょう。

私は、何よりも「独立している」ということが社外取締役のもっとも重要な資質であると考えています。すなわち、「空気を読まない」「経営者がいやと思うことであってもそれをちゃんと伝えられる」「ぶれない、筋が通っている」ということ、さらに加えて「利益を出し成長を続けることでしか企業価値は増殖しないことを理解している」「リスクにはアップサイドとダウンサイドがあることを理解している」ということこそが、社外取締役の必要条件であり、さらにスキルマトリックスの項目にある資質がいくつか備わっているかが十分条件となるという理解をしています。

社外取締役の支援体制整備を

スキルの点につき、一言申し上げておくと、日経新聞記事が指摘する買収案件の知識についてはハンズオンの知識経験を有している人はごくごく少数であることを無視できないと思います。恒常的に企業買収を扱っている専門家は日進月歩の法技術の先端を常に取り入れていますが、そういう人を社外取締役として確保することは困難です。ですから、まずいつでも相談できるそのような社外の専門家をアドバイザーとして確保し、社外取締役に対しては学習の機会を提供するなど、社外取締役の支援体制を整備することのほうが重要です。日経新聞記事のファンド関係者はこれを指摘したいのではないかと思います。勿論、社外取締役としての必要条件を満たしている方が就任していることが前提です。

また、不祥事のメカニズムと対応の理解も、企業不祥事がまったく普通の出来事になってしまっている昨今では必要です。しかし、様々な企業不正の問題に専門的に取り組んでいる専門家の数にも限りがあります。ここでも専門家をアドバイザーとして取締役会が利用する体制を組むことを考えたほうがよいと思います。

買収の局面はリスクのアップサイドが出る場面ですが、不祥事の局面はリスクのダウンサイドが出る場面です。この両方の正と負のリスクをマネージする全社的リスクマネジメント(ERM)の概念と手法を理解していただくことも、また社外取締役として大切な基礎知識であろうと思います。